Hoe kan het dat sommige van die ‘doodgewone’ middle of the road types miljonair zijn geworden?

Omdat ze slimmer zijn dan jij of een talent hebben ontwikkeld om de juiste staatsloten te kopen?

Nope.

Het zijn types die de kracht hebben gebruikt van een eenvoudig principe: samengestelde rente.

Albert Einstein noemde samengestelde rente ooit het achtste wereldwonder.

Om even het belang aan te geven.

Het wonder van samengestelde rente werkt voor iedereen. Het enige wat je nodig hebt is tijd en discipline.

Table of Contents

Wat is samengestelde rente?

Eenvoudig gesteld: samengestelde rente is rente over een hoofdsom plus de rente die daar inmiddels in is opgenomen.

U zei?

Oké, nog eenvoudiger: samengestelde rente is rente op rente.

Oftewel: de rente die je krijgt op je vermogen levert het jaar daarna weer rente op en die rente levert ook weer rente op en die rente levert ook weer…

Enfin, je snapt ‘m, het sneeuwbaleffect.

Of, als de periode maar lang genoeg is, een lawine-effect.

Want zo is het wel, als je maar lang genoeg de tijd hebt, kan rente op rente een enorme impact hebben op je vermogen.

By the way, rente op rente geldt voor sparen, maar ook voor beleggen.

In het laatste geval hebben we het over de waardestijging inclusief dividenduitkeringen op aandelen.

Een rekenvoorbeeld van rente op rente

Er is een formule om samengestelde rente te berekenen, maar die zal ik je besparen.

Het wordt denk ik duidelijker aan de hand van een voorbeeld.

Het is ontleend aan het boek The Barefoot Investor van Scott Pape.

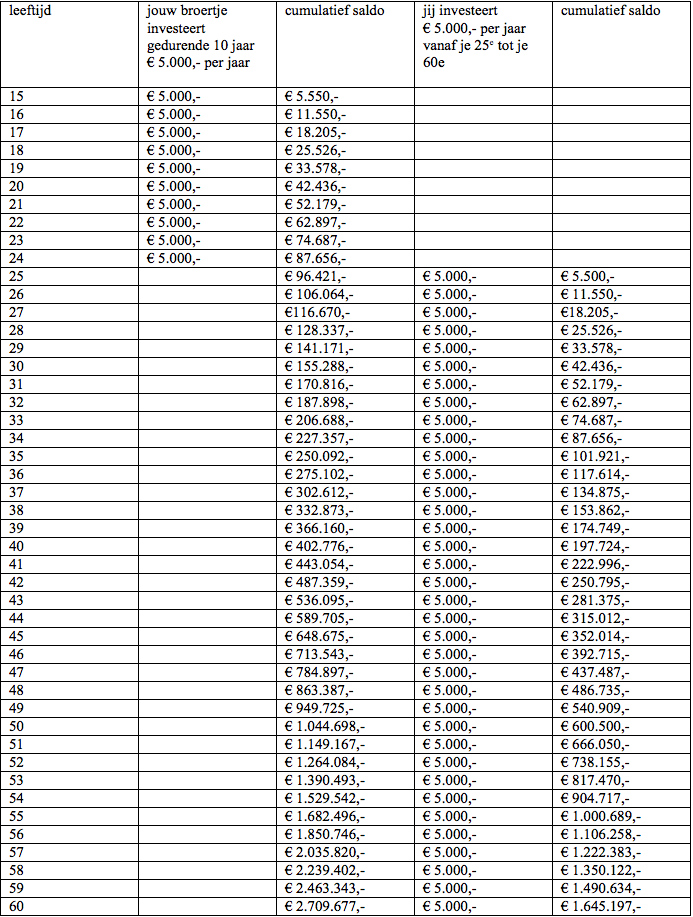

Stel, dat je kleine broertje op z’n 15e begint met werken en elk jaar € 5.000,- investeert in een aandelenfonds.

Dat doet hij 10 jaar lang tegen een rendement van 10%.

(10% klinkt veel, maar aandelen leverden de afgelopen 30 jaar gemiddeld 10,35% rendement op).

Na die 10 jaar stopt je broertje met inleggen en laat hij zijn geld elk jaar verder renderen.

Jij vond het verstandiger eerst je studie af te maken en je begint pas op je 25e met werken.

Net als je broertje investeer je ook € 5.000,- in hetzelfde aandelenfonds, maar jij gaat daarmee door tot je 60e.

Je broertje heeft dus in totaal € 50.000,- (10 x € 5.000,-) geïnvesteerd; jij € 180.000,- (60 x € 5.000,-).

Ra ra, wie van jullie twee heeft op z’n 60e het meeste geld onderaan de streep?

…

Fout!

Je broertje heeft op zijn 60e € 2.709.677 en jij een ‘lousy’ € 1.645.197,-!

Hieronder zie je hoe de waarde in beide gevallen zich ontwikkelt in de loop van de tijd.

Tijd, het geheime ingrediënt van samengestelde rente

Je ziet aan de hand van dit voorbeeld waarom Einstein het had over het 8e wereldwonder.

De factor tijd werkt verbazingwekkend in je voordeel.

Dus vroeg beginnen met beleggen of sparen is zeker aan te raden.

En, zoals ik in de inleiding al aanstipte, je hebt ook discipline nodig.

Dat wil zeggen, bij beleggen niet uitstappen als de koersen een keer dalen. En als je spaart, niet onderweg af en toe van je totaalbedrag snoepen.

Hoeveel geld loop jij mis, als je een jaar wacht?

Dat vraag je je natuurlijk af, nadat je tot hier gekomen bent met lezen.

“Als ik vermogend wil worden, moet ik zo snel mogelijk beginnen met beleggen of sparen!”

Maar wees eerlijk, wie kan er al op heel jonge leeftijd een paar duizend euro per jaar sparen?

Bovendien, in het voorbeeld wordt uitgegaan van 10% rendement per jaar.

Het kan natuurlijk altijd dat je dat de komende periode niet redt.

(met de lage spaarrentes niet ondenkbaar, hoewel je bij deze aanbieder altijd meer krijgt dan bij je eigen bank).

Maar laten we uitgaan van gemiddeld 5% rendement per jaar, dan ziet het plaatje er nog steeds aantrekkelijk uit. Het enige verschil is dat jij na 20 jaar gelijk gaat lopen met je broertje.

En op 60-jarige leeftijd eindigen jullie allebei ongeveer gelijk: rond de € 380.000.

Wil je zelf uitrekenen hoe rente op rente in jouw geval kan uitpakken, gebruik dan deze handige calculator.

Conclusie

Ben jij niet op je 15e begonnen met sparen of beleggen en kan je ook niet elk jaar € 5.000 missen?

Geen nood, het is nooit te laat om te beginnen en om straks een mooi bedrag op je rekening te hebben staan.

Onthoud wat dat betreft altijd het oude Chinese spreekwoord (en vervang ‘een boom te planten’ door ‘sparen’ of ‘beleggen’):