Denk jij erover om te gaan beleggen? Of heb je misschien al een leuk kapitaaltje uitstaan op de beurs? Dan is de kans op een mooi rendement groot. Vooral wanneer je belegt voor de lange termijn. Maar wist je dat na verloop van tijd ook je risico’s steeds groter kunnen worden? En nog vervelender: je hebt er in het begin niet eens erg in. In dit blog leg ik uit hoe dat zit en hoe je je risico’s binnen de perken houdt.

Het voelt misschien als een koude douche, maar eerst even dit: risicoloos beleggen bestaat niet. Risico’s horen er nu eenmaal bij. Als je nul komma nul risico wilt lopen, kan je de beurs beter links laten liggen. (en ook niet meer de deur uitgaan, want vóór je het weet lig je onder een auto). Waar het om gaat, is dat je weet welk risico je loopt en hoe je dat risico in de klauwen houdt. Pas als je dat duidelijk hebt, moet je gaan nadenken over het rendement dat je eventueel kan maken.

Spreiden: wel zo verstandig

Het is sowieso verstandig om te spreiden als je gaat beleggen. Als je daar meer over wilt weten, lees dan dit blog. Het principe is heel simpel: spreid je je beleggingen, dan spreid je ook je risico’s. Gaat het met het ene aandeel of aandelenfonds wat minder, dan wordt dat weer opgevangen door een ander aandeel of aandelenfonds dat het dan juist beter doet.

Als je beleggingen uit balans raken...

Spreiden is dus heel verstandig. Toch kan ook een goed gespreide beleggingsportefeuille na verloop van tijd uit balans raken. Stel, je belegt in fondsen en je hebt een vaste verdeling gemaakt tussen aandelenfondsen, obligatiefondsen en vastgoedfondsen. Laten we zeggen 60% aandelenfondsen, 30% obligatiefondsen en 10% vastgoedfondsen. Wat blijkt? Na een jaar is de verdeling helemaal anders. Dat komt, doordat de verschillende categorieën hele verschillende rendementen hebben gemaakt. Eén categorie kan dan een veel te groot aandeel in je portefeuille vertegenwoordigen, waardoor je teveel risico loopt. Dat kan je repareren door te herbalanceren.

TIP: Herbalanceren, de sleutel tot succes

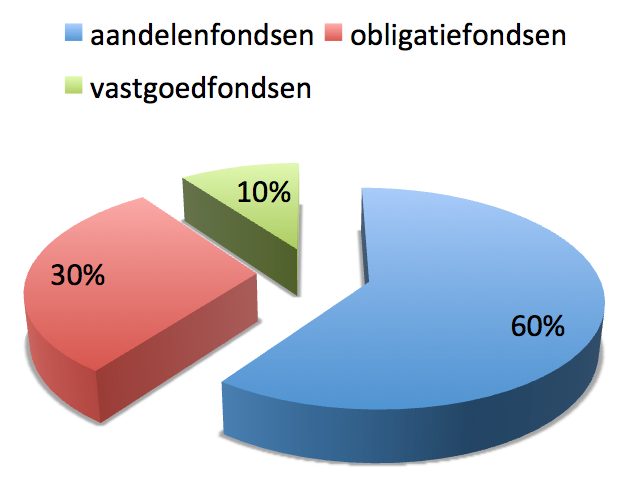

Herbalanceren is het kopen en verkopen van delen van je portefeuille om zo de verdeling die je bij de start aanbracht, weer te herstellen. Eigenlijk heel eenvoudig: je roomt de winnaars af en je stopt dat bij de achterblijvers. Dus nog even het voorbeeld van daarnet. Bij de start koos je voor 60% aandelenfondsen, 30% obligatiefondsen en 10% vastgoedfondsen. Hieronder weergegeven in een taartdiagram. Laten we zeggen dat je startkapitaal 75.000 euro was.

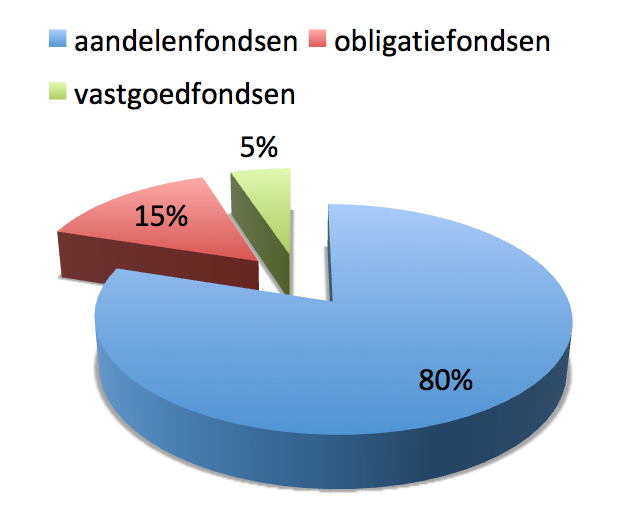

Na een jaar is je portefeuille gegroeid van 75.000 naar 110.000. Allemaal te danken aan de aandelenfondsen die het erg goed deden. Maar daarmee is ook de verdeling die je bij de start aanbracht behoorlijk zoek. Je aandelenfondsen maken nu niet langer 60%, maar 80% uit van je portefeuille. Hieronder zie je hoe groot die taartput is geworden. En hoe klein de twee overige. Aandelenfondsen zijn nu bijna de hele taart!

Het risicoprofiel waar je bij de start oké mee was, is nu helemaal zoek. Wat je dus nu moet doen, is herbalanceren. Dat wil zeggen een deel van je aandelenfondsen verkopen en van de opbrengst obligatie- en vastgoedfondsen bijkopen. Op zo’n manier dat je weer de oorspronkelijke verhouding herstelt.

Twee manieren om te herbalanceren

Herbalanceren kan je op twee manieren doen. Bij de methode die ik hierboven beschrijf, herbalanceer je op het moment dat de verhoudingen een bepaalde bandbreedte overschrijden. Je kan een bandbreedte aanhouden van bijvoorbeeld 5%. Als dan een asset meer dan 5% groter wordt, verkoop je dat deel en daar koop je de achtergebleven assets van.

Een andere manier is om te herbalanceren met nieuw geld. Handig als je bijvoorbeeld niet in één keer een heel bedrag hebt gestort, maar elke keer (maand, half jaar) een klein bedrag. Op het moment dat je weer een bedrag bijstort, kijk je welke investering het minst heeft gepresteerd. Die achterblijver krijgt dan het grootste deel van je nieuwe inleg. Op die manier hou je alles netjes in balans.

Hoe vaak herbalanceren?

De meningen lopen nogal uiteen over de frequentie waarmee je moet herbalanceren. Van elke dag tot één keer per jaar. Ik zeg: doe aan het eind van elk jaar een check up en herbalanceer alleen als een asset 5% of 10% (wat jij het prettigst vindt) uit de pas loopt. Zo hou je heb je weinig omkijken naar je beleggingen en blijven je risico’s aansluiten bij het profiel dat jij vanaf de start voor ogen had.