Wie al langer op de beurs actief is als belegger, hoef ik natuurlijk niks te vertellen.

Forse koersdalingen komen eens in de zoveel tijd voor en zijn onvermijdelijk.

Gemiddeld eens in de tien jaar komt er een moment dat de beurzen in korte tijd een duikvlucht nemen of voor langere tijd in het rood staan.

Die rode cijfers zijn voor veel beleggers beangstigend en zij voelen dan ook de drang om op zulke momenten te handelen (lees: te verkopen).

Maar juist dit soort tijden kan het lonend zijn om de lange termijn voor ogen te houden. Om door de rode cijfers heen te kijken.

En om vast te houden aan je plan.

Zure appel op je bord…

Is het niet een regelrechte oorlog, dan is het wel een natuurramp of een hoog oplopend handelsconflict.

Eigenlijk is er altijd wel iets wat voor wereldwijde spanningen zorgt.

En dat heeft bijna altijd z’n weerslag op de beurs en dus op jouw beleggingen.

Soms valt de impact mee, maar andere keren doet het pijn.

Neem de beurskrach in 1987.

Op ‘Black Monday’, 19 oktober, daalde de Dow Jones 22,6% (508 punten).

De grootste procentuele daling op één dag in haar geschiedenis.

Au!

Het barsten van de internetbubbel in 2000 deed de beurzen ook op hun grondvesten schudden.

Recent zagen we de koersen vanaf eind februari 2020 bijna loodrecht naar beneden gaan.

En dat zijn nog maar een paar jaartallen waarin de beurs tijdelijk dieprode cijfers liet zien.

Beleggers krijgen dus geheid eens in de zoveel tijd een zure appel op hun bord.

Wie in 2018 bijvoorbeeld in aandelen belegde, had een grote kans dat die aandelen in een jaar tijd fors in waarde daalden.

…even doorbijten

Maar juist in perioden van dalende koersen kan het raadzaam zijn om door die zure appel heen te bijten. Want 2019 was een topjaar voor de beurs. Wie zijn hoofd in 2018 koel hield en zich niet liet wegjagen door de rode cijfers, haalde in 2019 met dezelfde aandelen waarschijnlijk een zeer hoog rendement.

Stel jezelf eens voor dat je juist tijdens die dalingen in 2018 je beleggingen verkocht en later weer – tegen een hogere koers – instapte.

Dat had je waarschijnlijk veel geld gekost.

En een hoop frustratie.

Ik heb geen exacte cijfers, maar het aantal beleggers dat in het verleden uit angst handelde en daardoor grote verliezen maakte, is ongetwijfeld erg groot.

De markt laat zich niet voorspellen

En bedoel ik niet één keertje een lucky shot. Nee, structureel, keer op keer.

Kansloos, tenzij je een glazen bol hebt, maar dat geldt helaas voor weinigen van ons.

Uit allerlei onderzoeken blijkt dat het vrijwel onmogelijk is om de beurs te verslaan.

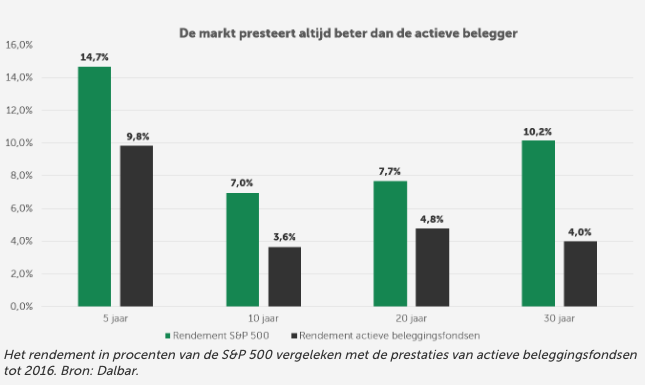

Kijk maar eens naar de onderstaande tabel, waarin het rendement van actieve beleggingsfondsen in procenten wordt vergeleken met de S&P 500 de index van Amerika’s grootste bedrijven.

Wat blijkt?

De markt presteert doorgaans beter dan de actieve belegger en laat zich dus niet voorspellen.

Beleggen is voor de lange termijn.

Maar als belegger weet je één ding wel zeker: gemiddeld eens in de tien jaar krijg je een flinke beurscrisis voor je kiezen, waarbij de koersen in korte tijd enorm dalen.

En elk jaar dalen de koersen wel een keer in korte tijd met 10 procent.

Het verleden leert ons op dit soort momenten een moeilijke, maar o zo belangrijke les: probeer het hoofd koel te houden.

Is sparen veiliger dan beleggen?

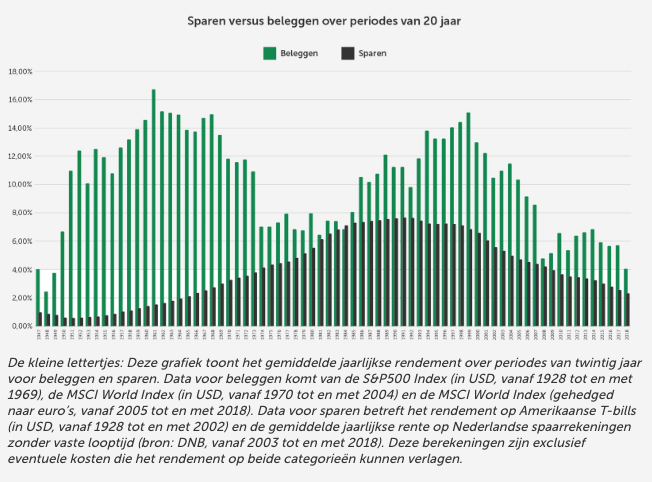

Voor het geval je nu denkt: sparen lijkt me toch een stuk veiliger. Hieronder zie je het gemiddelde jaarlijkse rendement over perioden van twintig jaar voor zowel beleggen als sparen tussen 1947 en 2018.

En bovendien, sparen anno 2020 kost geld.

Nul procent rente en tegelijkertijd inflatie…

Ok, ik weet het, dit soort cijfers biedt uiteraard geen garantie voor de toekomst.

Maar koersdalingen zijn er al sinds aandelen verhandelaar zijn.

We zagen het in 1987, in 2000 en in 2018. En na die jaren volgde elke keer weer herstel.

Niemand weet hoe lang onrustige tijden aanhouden.

Misschien een paar weken, een paar maanden, een jaar. In het verleden duurde het herstel van de beurzen soms zelfs langer dan een jaar.

Maar heb jij een lange beleggingshorizon?

Dan is er volgens de cijfers uit het verleden een grote kans dat de waarde van je beleggingen zich weer herstelt.

Het is daarom belangrijk de lange termijn voor ogen te houden en om niet te handelen uit angst. Ook al is dat niet altijd even makkelijk.

Angst is in de meeste gevallen namelijk een slechte raadgever.

Geen omkijken naar je beleggingen

Heerlijk.

Maar stel nou dat jij zegt ‘bwahhh’. Ik wil gewoon een mooi rendement zonder omkijken te hebben naar mijn portefeuille.

Snap ik heel goed.

Voor jou is laten beleggen dan misschien een goede optie.

Gespreid in aandelen- en obligatiefondsen.

Bij een betrouwbare partij. Met een prima track record.

Misschien niet de meest opwindende manier van beleggen, maar geloof me, op termijn zeer lucratief.

Spreekt dit jou aan?