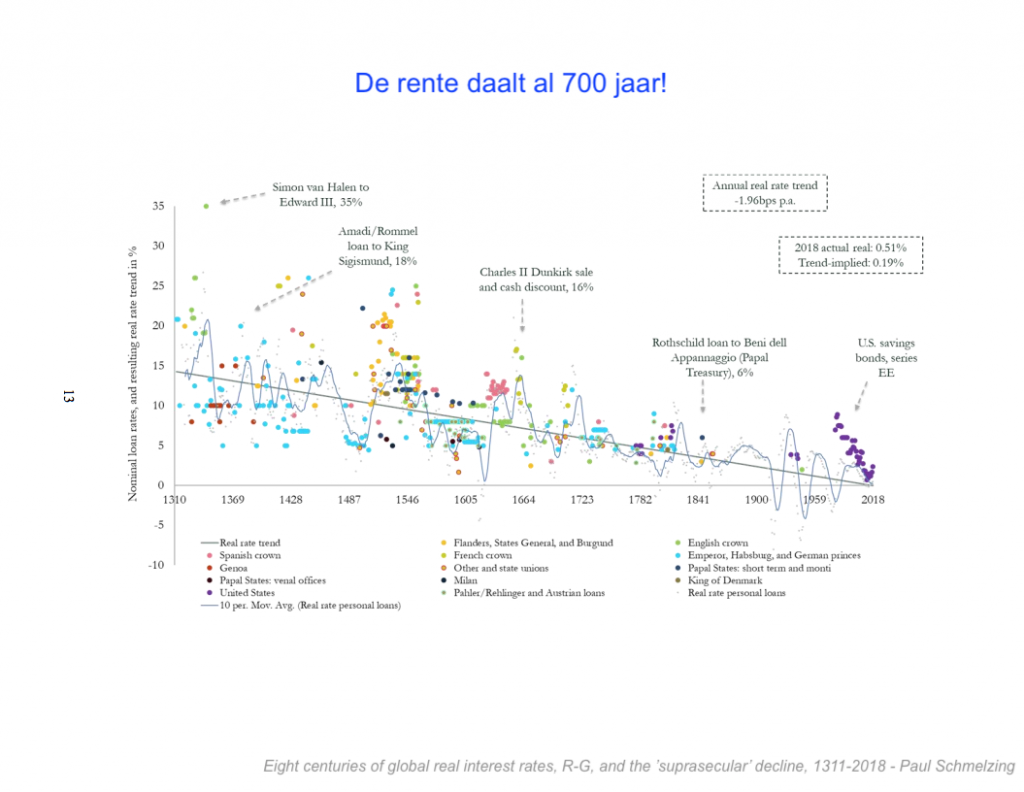

De rol van de Centrale Bank

De rol van de Centrale Bank

Vrijwel elk land ter wereld heeft z’n eigen Centrale Bank.

En dan hebben we in Europa ook nog de ECB, de Europese Centrale Bank. De belangrijkste taak van een centrale bank is zorgen voor prijsstabiliteit.

Het belangrijkste instrument dat hen daarbij ten dienste staat is….de rente.

En dan hebben we in Europa ook nog de ECB, de Europese Centrale Bank. De belangrijkste taak van een centrale bank is zorgen voor prijsstabiliteit.

Het belangrijkste instrument dat hen daarbij ten dienste staat is….de rente.

Als de economie oververhit dreigt te raken en de prijzen de pan uit rijzen, kan de centrale bank de rente verhogen. Geld lenen wordt dan duurder, waardoor de vraag afneemt en dus ook de prijzen minder hard stijgen of zelfs gaan dalen.

Om de economie op te peppen, kan de Centrale Bank de rente verlagen.

Geld lenen wordt goedkoper en het idee is dat bedrijven en consumenten op die manier meer gaan lenen en besteden en er dus meer vraag ontstaat.

Om de economie op te peppen, kan de Centrale Bank de rente verlagen.

Geld lenen wordt goedkoper en het idee is dat bedrijven en consumenten op die manier meer gaan lenen en besteden en er dus meer vraag ontstaat.